На криптовалютном рынке недавно начался односторонний нисходящий тренд. Это выражается в снижении общей капитализации рынка. По данным CoinGecko, она снизилась с 2310,4 млрд долларов в начале года до 1792,5 млрд долларов в конце февраля — на 22 %. Еще один признак — снижение волатильности. Среднесуточная амплитуда BTC, актива с наибольшей рыночной капитализацией, составляет около 4,6 %, тогда как в прошлом году она составляла 6,72 %. Наблюдается четкая тенденция.

По данным исследований, инвестирование в ETF, особенно ETF с кредитным плечом, может принести инвесторам большую прибыль. На традиционных финансовых рынках ETF — это торгуемый индексный фонд открытого типа, в котором инвесторы могут подписаться на акции фонда или выкупить их у управляющей компании в реальном времени, а в случае закрытых фондов — покупать и продавать акции на вторичном рынке по рыночным ценам с возможностью арбитража между рыночными ценами и стоимостью чистых активов (NAV) фонда. В начале 2020 г. на рынок криптовалют вышли три вида ETF: 1) индексные фонды, запущенные крупными институтами, 2) индексные фонды с кредитным плечом, запущенные биржами, и 3) токены с кредитным плечом, которые торгуются аналогично традиционным ETF. Смогут ли ETF на рынке криптовалют выдержать «холодную зиму»? Чтобы ответить на этот вопрос, мы проанализируем различия между видами ETF, объем торгов ими и их теоретическую ожидаемую доходность.

Часть 1: Существует более 600 ETF, суточный объем торгов биржевыми ETF достиг 360 млн долларов

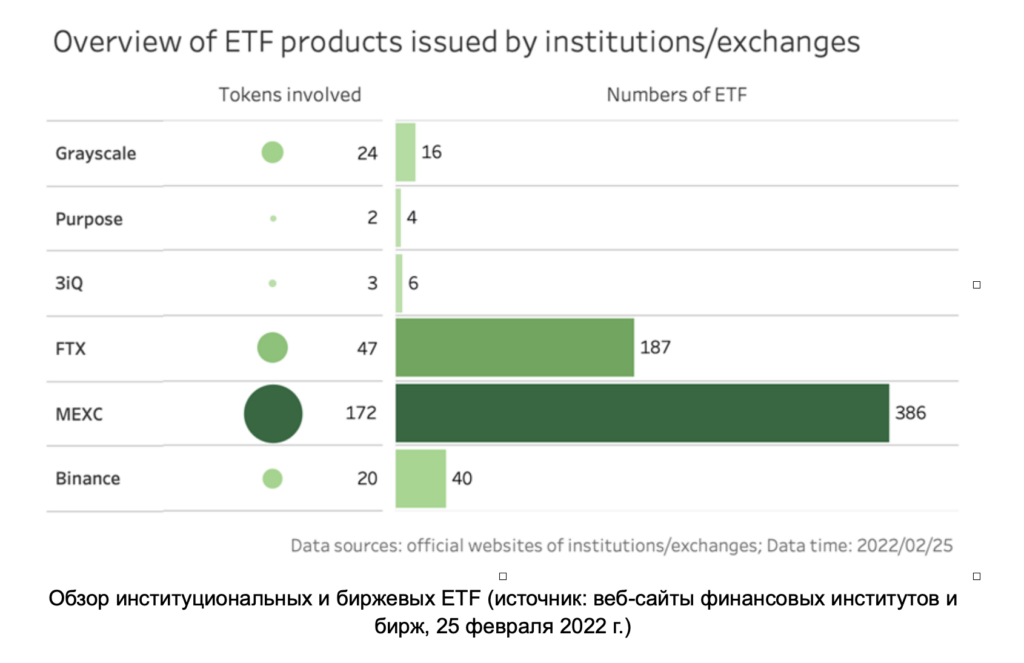

Основные участники криптовалютного рынка — это крупные компании по управлению цифровыми активами (Grayscale, Purpose, 3iQ) и биржи (FTX, MEXC, Binance). Например, Биткойн-ETF от Grayscale отслеживает индекс цен на Биткойн от CoinDesk, а ETF от 3iQ отслеживает институциональный индекс MVIS CryptoCompare.

Биржевые ETF, с другой стороны, — это бессрочные продукты с кредитным плечом, которые многократно увеличивают рост и падение базового актива. Есть две основные разновидности по способу внедрения: индексные фонды ETF с кредитным плечом от MEXC и токены ETF с кредитным плечом от Binance и FTX. Их главное различие в выпуске соответствующих токенов на блокчейне и способах торговли.

Сейчас на рынке доступно 639 типов ETF. Для сравнения, институциональные ETF имеют меньше классов активов и торгуемых продуктов. Лидеры по числу продуктов Grayscale выпустили 16 ETF для 24 активов (BTC, ETF, AAVE, ADA, LINK, COMP, SOL и др.). 3iQ выпустили 6 ETF для 3 активов (BTC, ETF и LTC). Purpose выпустили 4 ETF для 2 активов (BTC и ETH).

Биржевые ETF включают более разнообразные активы и представлены бо́льшим числом торгуемых продуктов. Биржа MEXC, у которой больше всего таких продуктов на рынке, выпустила 386 ETF для 172 активов и охватила почти все популярные криптовалютные экосистемы (Ethereum, Polkadot, Solana, Avalanche Protocol, Fantom, NFT, метавселенные, игровые финансы (GameFi), децентрализованные финансы (DeFi), решения 2-го уровня (Layer2), децентрализованные автономные организации (ДАО) и т. д. Биржа FTX выпустила 187 ETF для 47 активов, а биржа Binance — 40 ETF для 20 активов.

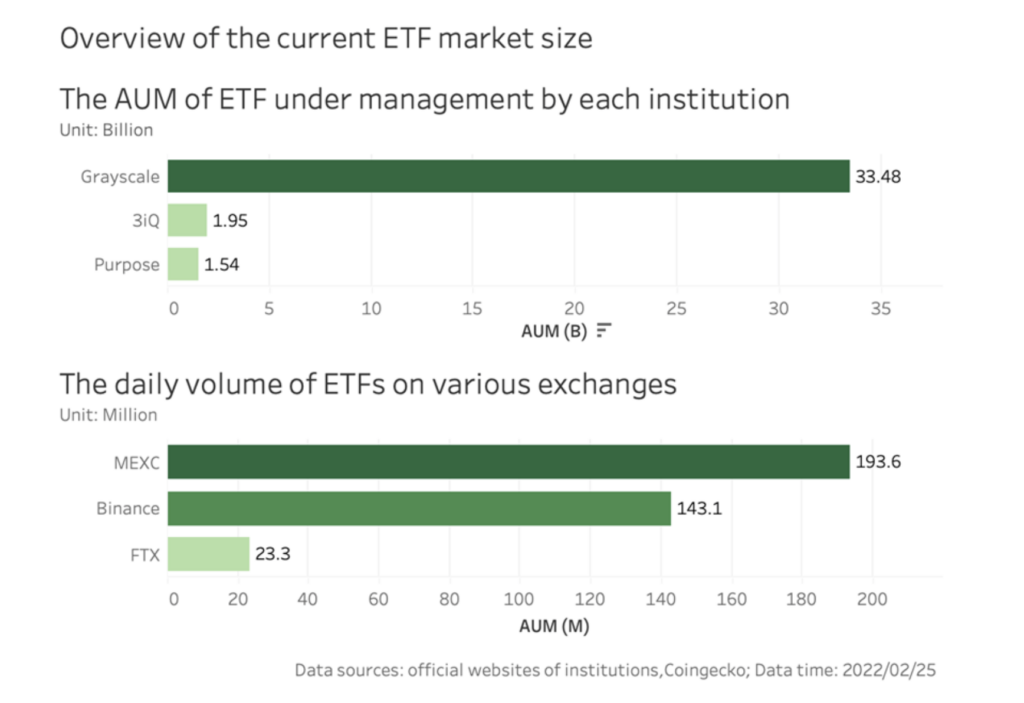

Размер рынка популярных ETF вырос до значительного объема. По официальным данным крупнейших финансовых институтов на 25 февраля, объем фондов ETF, управляемых тремя крупными участниками рынка, достиг 36,973 млрд долларов. На долю Grayscale приходится более 90 %, а объем ETF от Purpose и 3iQ не превышает 2 млрд долларов. По данным CoinGecko, общий суточный объем торгов ETF от FTX, MEXC и Binance достиг почти 360 млн долларов. Из них у MEXC самый высокий объем торгов — около 194 млн долларов или 54 %.

Обзор текущего объема рынка ETF. Вверху: Величина активов под управлением каждого финансового института, млрд долларов. Внизу: Суточный объем торгов ETF на различных биржах, млн долларов. (источник: веб-сайты финансовых институтов и CoinGecko, 25 февраля 2022 г.)

Хотя текущий объем рынка биржевых ETF по-прежнему намного меньше, чем у крупных финансовых институтов, они имеют тенденцию к очень быстрому росту. По официальным данным крупных финансовых институтов и Glassnode, за последние шесть месяцев капитализация ETF от Grayscale и 3iQ упала на 25 и 21 %, соответственно. К тому же, поскольку в прошлом году внебиржевая цена ETF от Grayscale продолжала поддерживать отрицательную доходность, рост институциональных ETF начал замедляться, а размер капитала в управлении стал уменьшаться, и теперь даже соответствующие нормативным требованиям институциональные ETF вряд ли могут продолжать «сказку», созданную Grayscale. Пока институциональные ETF слабеют, биржевые ETF на подъеме. По данным CoinGecko, суточный объем торгов ETF на MEXC вырос на 5015 %, а на FTX — на 492% за последние два года — по сравнению с началом 2020 г., когда впервые представили криптовалютные ETF. Растущий объем торгов значит, что рынок взрослеет и становится более ликвидным, что хорошо для развития ETF.

Часть 2: Доходность внебиржевых институциональных ETF остается отрицательной. Средний максимальный теоретический доход ETF от MEXC в пике превышает 518 %.

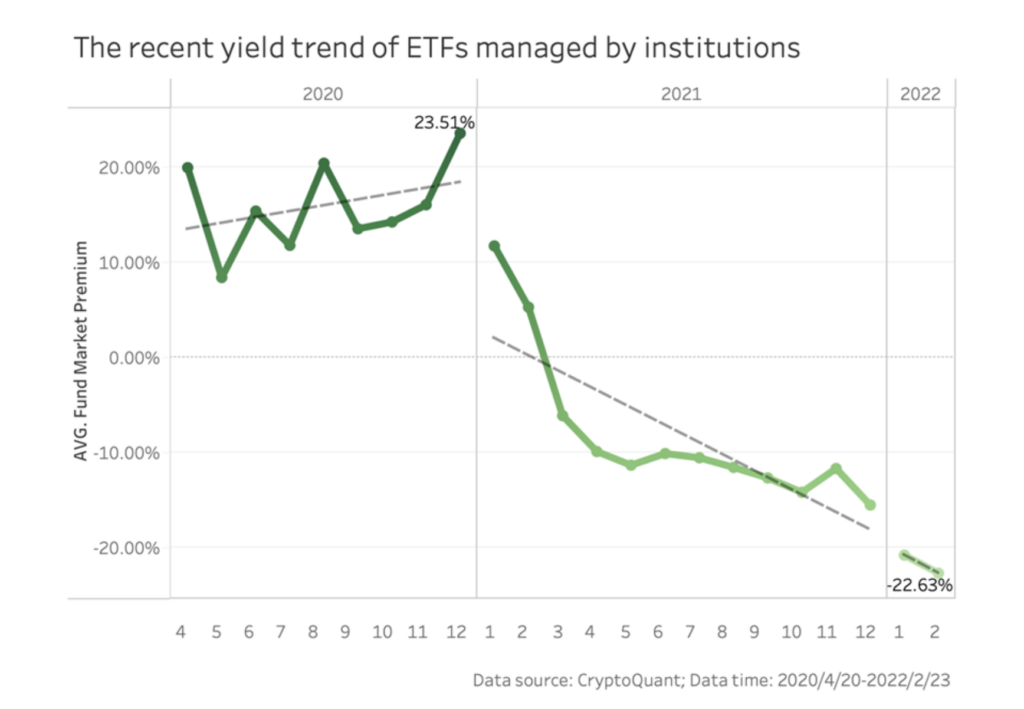

Средняя доходность по внебиржевым сделкам по всем институциональным ETF сначала выросла, а затем упала. В 2020 г., когда только начали выпуск институциональных ETF, среднемесячная доходность внебиржевых сделок в основном была выше 10 % и в какой-то момент достигла максимума в 23,51 %, это было очень впечатляюще. С начала 2021 г. средняя доходность внебиржевых сделок сменилась с положительной на отрицательную и упала до текущих –22,63 %. Здесь стоит отметить, что на общую среднюю доходность больше влияет отрицательная доходность GBTC от Grayscale, тогда как доходность по внебиржевым сделкам в других ETF недавно восстановилась. Например, текущая доходность QBTC.U — около –3,33 %. В целом доходность институциональных ETF остается отрицательной для всех кроме ранних инвесторов, которые все еще могут получать сверхдоход. Возможности получения прибыли для новых инвесторов не так хороши, как раньше.

Тенденция дохода институциональных ETF (источник: CryptoQuant, данные за апрель 2020 — февраль 2022 гг.)

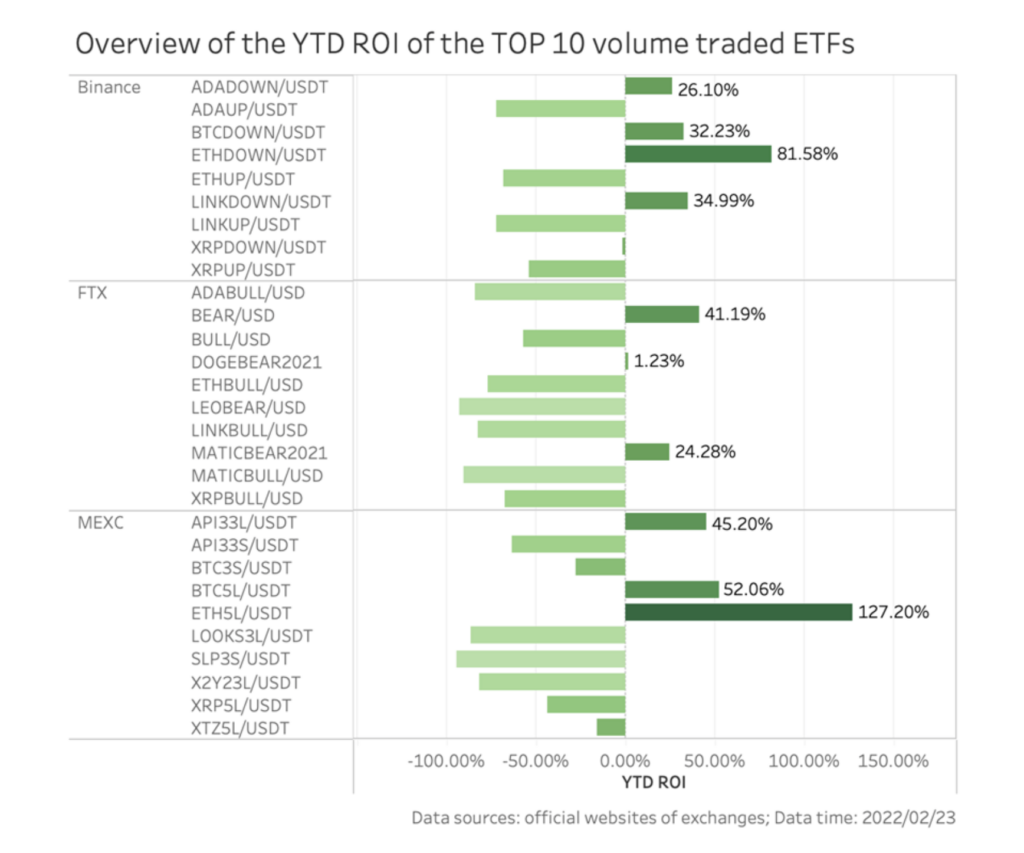

Ситуация с биржевыми ETF другая. Если мы посмотрим на 10 ETF с максимальным суточным объемом торгов по трем биржам, в этом году положительный прирост стоимости наблюдается у 10 из 30 ETF, из них у 4 от Binance и у 3 от FTX и MEXC на момент закрытия торгов 23 февраля. Самый высокий чистый прирост стоимости в этом году у ETF лонг ×5 для ETH (ETF5L/USDT) от MEXC — 127,20 %. Другие ETF с высокой прибылью более 50 % — это шорт ×4 для ETH (ETHDOWN/USDT) от Binance и лонг ×5 для BTC (BTC5L/USDT) от MEXC.

Обзор доходности с начала года для Топ-10 ETF по объему торгов (источник: официальные веб-сайты бирж, 23 февраля 2022 г.)

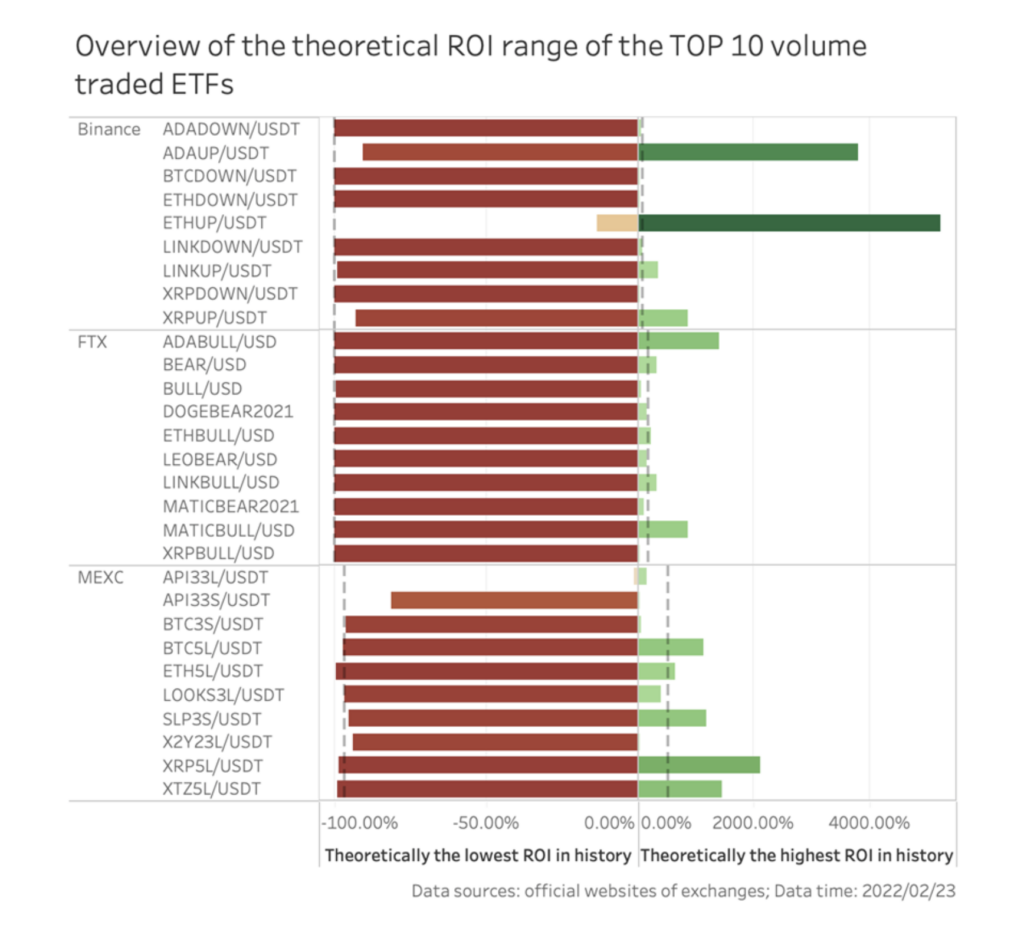

Рассмотрим историческую доходность. Средняя максимальная теоретическая чистая стоимость 10 ETF с самым высоким объемом торгов на MEXC на данный момент выросла на около 518,40 %, а снижение средней минимальной теоретической чистой стоимости составило около –96,40%, это лучшая средняя доходность для трех основных торговых продуктов ETF. Средняя максимальная теоретическая чистая стоимость 10 ETF с самым высоким объемом торгов на FTX выросла всего на 182,49 %, а снижение средней минимальной теоретической чистой стоимости составило около –100 %. Соответствующие показатели на Binance — +68,80 и –99,94 %.

Обзор теоретического диапазона доходности Топ-10 биржевых ETF (источник: официальные веб-сайты бирж, 23 февраля 2022 г.)

На одностороннем рынке доходность ETF с кредитным плечом превосходит условный показатель кредитного плеча, т. е. кумулятивный рост ETF, которые движутся в том же направлении, что и спотовая цена базового актива, превышает доходность базового актива на определенный коэффициент, а кумулятивное снижение ETF в противоположном направлении будет меньше некоторого кратного значения доходности базового актива.

В течение месяца рынок криптовалют находился под влиянием множества внешних факторов, и начался односторонний нисходящий тренд. Для него характерны нисходящее движение цен монет и сопутствующее снижение среднесуточной максимальной амплитуды. Среднесуточная максимальная амплитуда криптовалют на 1–10, 45–54 и 90–100 позициях CoinMarketCap (позиции по состоянию на 23 февраля 2022 г.) снизилась с 10,24 до 7,32 % за последние шесть месяцев, налицо четкая тенденция к снижению. Общая капитализация рынка криптовалют снизилась с 2145,3 до 1715,6 млрд долларов за тот же период, это –20% и такая же очевидная тенденция к снижению. В таких условиях ETF с кредитным плечом могут принести инвесторам избыточную прибыль.

Часть 3: У ETF с кредитным плечом лучше контроль рисков по сравнению с бессрочными контрактами, но они не подходят для долгосрочного инвестирования

Биржевые ETF имеют определенные преимущества перед другими инвестиционными продуктами. Во-первых, это открытые продукты, их можно свободно покупать и продавать в любое время. Поэтому они более ликвидные, чем большинство закрытых институциональных ETF.

Во-вторых, у этих ETF есть кредитное плечо, влияющее на доходность. Если спотовая цена соответствующего базового актива вырастет или упадет на x %, чистая стоимость соответствующего ETF с кредитным плечом n вырастет или упадет на nх %. Теоретическое кредитное плечо ETF от трех бирж колеблется от ×2 до ×5. Например, на MEXC 342 из 386 ETF имеют кредитное плечо ×3, 18 — кредитное плечо ×4 и ×5, и только 8 — кредитное плечо ×2. Однако это номинальные значения, на фактическое кредитное плечо влияет механизм восстановления равновесной цены (англ. rebalancing).

Для контроля рисков биржи создают собственный механизм восстановления равновесной цены. Например, такой механизм на MEXC включает регулярное и нерегулярное восстановление. Регулярное восстановление равновесной цены — это, по сути, операция по поддержанию кредитного плеча ETF. Нерегулярное восстановление — временная корректировка, когда рост или снижение цены базового актива выходит за установленный предел. Равновесная цена в основном достигается путем хеджирования рисков на нескольких других платформах торговли деривативами. Благодаря этому механизму и инвестированию под сложный процент (когда часть ежедневной прибыли автоматически переносится в позицию) у ETF есть преимущество низкого кредитного плеча. По сравнению с фьючерсами в ETF нет ликвидации позиций, а по сравнению со спотовой торговлей в ETF выше доходность, которая переходит в сверхдоходность на одностороннем восходящем рынке.

Также ETF с кредитным плечом не требуют маржи, и их цена закрытия имеет малую силу, благодаря чему их степень использования капитала выше по сравнению с фьючерсами. Например, в продукте BTC3L/USDT от MEXC пользователи могут открывать позиции в ETF с кредитным плечом, как если бы они покупали или продавали спотовый актив, не используя часть позиции в качестве маржи для повышения или понижения цены принудительного закрытия.

В целом, в ETF с кредитным плечом легче контролировать риск, но нужно отметить, что такие продукты отслеживают ежедневную доходность базового актива, а значит, не отслеживают совокупную прибыль или убыток за несколько дней. Их не следует держать длительное время. Долгосрочное инвестирование может уменьшить основную сумму в течение нескольких дней при повторяющихся росте и падении на рынке, а также может повлечь дополнительные издержки: ежедневную комиссию за финансирование и потери от восстановления равновесной цены позиции. Также инвесторы должны обращать внимание на чистую цену при покупке и продаже ETF с кредитным плечом. Из-за колебания настроений на рынке может возникнуть ситуация, когда в течение некоторого периода времени рыночная цена торгов отклоняется от чистой стоимости актива, что может привести к уплате премии. Инвесторы должны торговать с учетом возможного развития событий на рынке и следить за тем, чтобы цена торгов не отклонялась значительно от чистой стоимости актива.

Клео Харттман (Cleo Harttman)

Рыночный аналитик (криптовалюты, блокчейн, токены NFT и новые рынки). Защитник Биткойна.